Prêt lombard : Le secret des pros pour booster ton patrimoine (mis à jour 2026)

Tu rêves d’investir sans toucher à ton épargne ? Le prêt lombard est l’outil méconnu qui te permet d’obtenir des liquidités immédiates, tout en laissant tes actions travailler pour toi.

Découvrir comment ça marche →

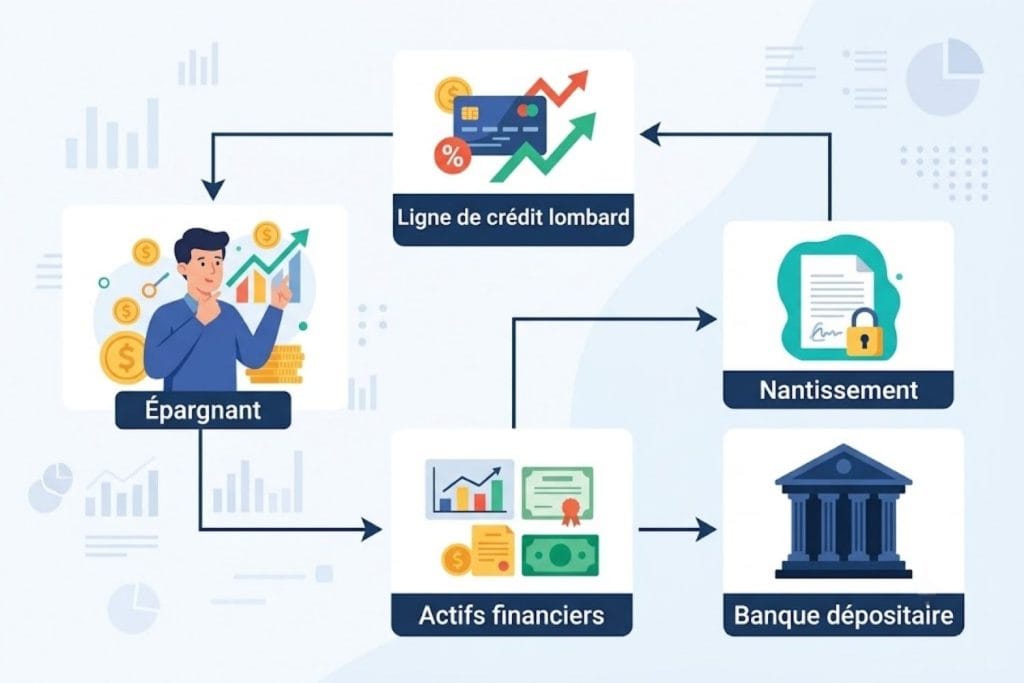

Tu as un portefeuille d’actions qui dort, une assurance-vie bien garnie, mais tu as besoin de cash pour un projet ? Vendre tes actifs, c’est souvent la première idée qui vient. Pourtant, il existe une alternative redoutablement efficace : le prêt lombard. Ce mécanisme te permet d’emprunter en utilisant tes placements comme garantie. Résultat : tu obtiens des liquidités sans te séparer de tes titres. Et pendant ce temps, ton capital continue de fructifier. C’est un levier puissant, à condition d’en maîtriser les règles. On fait le point.

Dans ce guide, je t’explique tout ce que tu dois savoir avant de te lancer. Fonctionnement, taux, risques, banques, et même des exemples chiffrés concrets. Tu vas voir, ce n’est pas réservé aux millionnaires.

Qu’est-ce qu’un prêt lombard ? Définition et origine

Un crédit lombard est un prêt accordé par une banque, garanti par un nantissement d’actifs financiers. En clair, tu bloques temporairement une partie de ton portefeuille (actions, obligations, OPCVM, ETF, assurance-vie) en échange d’une somme d’argent. Tu restes propriétaire de tes titres : tu continues de percevoir les dividendes et les éventuelles plus-values. La banque, elle, détient une garantie solide qui réduit son risque. Tout le monde y gagne.

L’histoire de ce prêt remonte aux marchands lombards du Moyen Âge, qui prêtaient aux nobles contre des biens précieux. Aujourd’hui, le principe est le même, mais les actifs sont modernes. C’est un outil de gestion patrimoniale très prisé des investisseurs avertis, car il offre une flexibilité que les crédits classiques n’ont pas.

Contrairement à un prêt immobilier, tu n’as pas besoin de justifier l’usage des fonds. Tu peux t’en servir pour acheter une résidence secondaire, investir dans une startup, ou tout simplement te constituer une trésorerie de sécurité. La seule condition : avoir un portefeuille suffisamment étoffé. Si tu veux sécuriser tes démarches, tu peux consulter notre guide complet sur le prêt lombard pour approfondir.

Prêt lombard vs avance sur titres : Quelles différences ?

Beaucoup de gens confondent ces deux notions. Pourtant, elles ne s’adressent pas aux mêmes besoins. Voici un tableau pour y voir plus clair.

| Critère | Prêt lombard | Avance sur titres |

|---|---|---|

| Montant minimum | Élevé (souvent > 100 000 €) | Plus accessible (dès quelques milliers d’euros) |

| Liberté d’utilisation | Totale (projet personnel, immobilier, etc.) | Limitée (souvent réinvestissement dans des produits de la banque) |

| Profil emprunteur | Investisseur averti, patrimoine conséquent | Particulier souhaitant un apport sans débloquer son épargne |

| Durée | Variable, souvent in fine | Généralement plus courte |

En résumé, le prêt lombard est un véritable outil de levier patrimonial, tandis que l’avance sur titres est une solution de trésorerie plus encadrée. Si tu veux financer un projet librement, le premier est clairement plus adapté.

Comment fonctionne un crédit lombard ?

Le mécanisme est simple, mais il faut bien le comprendre pour éviter les mauvaises surprises. Tout repose sur le nantissement. Concrètement, tu signes un contrat avec la banque qui bloque une partie de tes actifs sur un compte dédié. En contrepartie, elle te verse une somme d’argent. Le montant que tu peux emprunter dépend du ratio de couverture.

Ce ratio, c’est la pierre angulaire du système. Il compare la valeur de ton portefeuille au montant emprunté. En 2026, les banques exigent généralement un ratio minimum de 180 %. Cela signifie que si tu veux emprunter 100 000 €, tu dois nantir au moins 180 000 € d’actifs. C’est une marge de sécurité pour la banque. Mais en pratique, tu peux emprunter jusqu’à 50 % de la valorisation de tes titres éligibles.

Le remboursement se fait souvent en prêt in fine. Tu paies les intérêts chaque trimestre, et tu rembourses le capital en une seule fois à l’échéance. Cela te laisse une grande flexibilité de trésorerie. Mais attention : si la valeur de ton portefeuille chute, le ratio de couverture se dégrade. C’est là qu’intervient le redouté appel de marge.

Les seuils d’alerte sont progressifs. La banque surveille ton ratio et t’envoie des notifications quand il atteint 160 %, puis 140 %. Si le ratio tombe à 120 %, l’appel de marge est déclenché. Tu dois alors agir vite pour rétablir la couverture exigée. On en reparle plus bas.

Quels actifs peuvent être nantis ?

Tous les placements ne se valent pas aux yeux des banques. Les actifs éligibles sont ceux qui sont liquides et facilement valorisables. Voici les principaux :

- Actions de sociétés cotées (du CAC 40 ou d’autres indices majeurs)

- Obligations d’État ou d’entreprises bien notées

- OPCVM (fonds communs de placement, Sicav)

- ETF diversifiés

- Contrats d’assurance-vie (selon les banques)

En revanche, les crypto-monnaies sont généralement exclues. Trop volatiles, elles ne présentent pas une garantie suffisante pour un prêt traditionnel. De même, les titres non cotés ou les parts de sociétés civiles sont rarement acceptés.

Le ratio de couverture appliqué peut varier selon la qualité des actifs. Une action très liquide du CAC 40 pourra être retenue à 70 % de sa valeur, tandis qu’une obligation plus volatile ne sera prise en compte qu’à 50 %. Ta banque te fournira une grille précise.

Quels sont les taux du prêt lombard en 2026 ?

Le coût d’un crédit lombard est particulièrement attractif en ce moment. En 2026, les taux se situent dans une fourchette de 2,0 % à 4,0 % par an. Comment est calculé ce taux ? Il se compose de l’Euribor 3 mois, actuellement autour de 2,3 %, auquel s’ajoute une marge bancaire. Cette marge varie de 0,8 % à 1,5 % selon la qualité de ton dossier et la banque choisie.

Par exemple, si l’Euribor 3 mois est à 2,3 % et que ta banque applique une marge de 1,2 %, ton taux annuel sera de 3,5 %. C’est bien inférieur à un crédit à la consommation classique. Et il n’y a pas de frais de dossier élevés ni d’assurance emprunteur obligatoire, car la garantie repose sur tes titres. C’est un avantage énorme.

Pour te donner une idée, si tu empruntes 200 000 € à 3,5 % en in fine, tu paieras 7 000 € d’intérêts par an, soit environ 583 € par mois. Un coût maîtrisé pour débloquer un projet sans toucher à ton capital.

Les avantages et les risques à connaître

Comme tout outil financier, le prêt lombard a ses forces et ses faiblesses. Les connaître, c’est te donner les moyens de décider en toute lucidité.

Avantages

- Liquidités sans vendre : tu évites de céder tes actifs au mauvais moment et de déclencher une imposition.

- Effet de levier : tu peux amplifier la performance de ton patrimoine en investissant l’argent emprunté.

- Optimisation fiscale : pas de plus-value réalisée, donc pas de flat tax (31,4 % depuis janvier 2026). Les intérêts peuvent parfois être déduits.

- Non soumis au HCSF : le taux d’endettement de 35 % ne s’applique pas, ce qui préserve ta capacité d’emprunt immobilier.

Inconvénients

- Risque d’appel de marge : si les marchés baissent, tu dois remettre des garanties ou rembourser.

- Volatilité : la valeur de ton portefeuille fluctue, ce qui peut affecter le ratio de couverture.

- Perte en capital possible : si tu investis l’argent emprunté et que le placement se retourne, l’effet de levier joue en ta défaveur.

- Accessibilité limitée : il faut un portefeuille déjà conséquent pour y prétendre.

Un point crucial : la fiscalité. En empruntant plutôt qu’en vendant, tu diffères l’impôt sur les plus-values. C’est un levier d’optimisation puissant, surtout quand la flat tax est élevée. Mais n’oublie pas que les intérêts restent à ta charge. Le jeu doit en valoir la chandelle.

Comment anticiper et gérer un appel de marge ?

L’appel de marge, c’est le cauchemar de l’investisseur imprudent. Mais avec une gestion proactive des appels de marge, tu peux dormir sur tes deux oreilles. Voici les réflexes à adopter :

✅ Les bons gestes pour éviter les sueurs froides

- ✓Vise un ratio de couverture confortable

Ne te contente pas du minimum de 180 %. Garde toujours une marge de sécurité au-dessus de 200 % pour absorber les creux de marché. - ✓Diversifie tes actifs nantis

Ne mets pas tous tes œufs dans le même panier. Un portefeuille varié (actions, obligations, ETF) limite la volatilité globale. - ✓Constitue une réserve de liquidités

Aie toujours de côté de quoi faire face à un remboursement partiel ou à un apport de garanties supplémentaire. Un matelas de sécurité, c’est la clé.

Si malgré tout tu reçois une alerte (ratio à 160 % ou 140 %), ne panique pas. Tu as deux options : apporter de nouveaux actifs en garantie, ou rembourser une partie du capital emprunté. L’important, c’est d’agir avant que le seuil fatidique de 120 % ne soit atteint. Une communication régulière avec ton banquier est essentielle.

Exemples concrets d’utilisation du crédit lombard

Rien ne vaut des cas pratiques pour comprendre la puissance de cet outil. Voici trois scénarios qui pourraient t’inspirer.

Financer un achat immobilier sans casser son assurance-vie

Tu as repéré un appartement à 300 000 €, mais toute ton épargne est placée sur un contrat d’assurance-vie de 400 000 €. Plutôt que de faire un rachat (et de perdre l’antériorité fiscale), tu nantis le contrat et obtiens un prêt lombard de 200 000 € à 3,5 %. Tu complètes avec un apport personnel. Tes intérêts annuels sont de 7 000 €, mais ton assurance-vie continue de générer des rendements. Si elle rapporte 4 %, tu gagnes 16 000 € par an. Différence nette : 9 000 € dans ta poche, sans toucher au capital.

Investir dans des SCPI avec effet de levier

Le financement SCPI est une stratégie qui monte. Tu possèdes un portefeuille d’actions de 250 000 €. Tu empruntes 100 000 € en crédit lombard pour acheter des parts de SCPI qui rapportent 5 % par an. Coût du crédit : 3 500 € d’intérêts annuels. Revenus des SCPI : 5 000 €. Gain net : 1 500 € par an, auxquels s’ajoute la performance de ton portefeuille actions. L’effet de levier est modeste mais bien réel, et la durée peut aller jusqu’à 8 ans minimum.

Soutenir son train de vie à la retraite

À 65 ans, tu as un beau portefeuille de 500 000 €, mais peu de liquidités. Plutôt que de vendre tes titres et de subir la flat tax de 31,4 %, tu mets en place un prêt lombard de 150 000 €. Tu utilises cette somme pour compléter tes revenus sur plusieurs années. Tes titres restent investis et continuent de croître. Quand le marché est haut, tu peux vendre une petite partie pour rembourser une fraction du prêt. C’est une gestion souple et fiscalement avantageuse.

Ces exemples montrent que le crédit lombard n’est pas qu’un outil spéculatif. Il peut servir des projets de vie très concrets. Si tu veux explorer d’autres pistes pour optimiser ton budget, jette un œil à l’astuce pour économiser 15 000 € avec la loi Lemoine.

Quelles banques proposent un crédit lombard ?

Le prêt lombard n’est pas proposé par toutes les enseignes. Il reste un produit plutôt haut de gamme, souvent réservé aux clients fortunés. Voici les principaux acteurs en 2026 :

- BoursoBank : accessible dès 101 000 € de portefeuille, avec une souscription flash et une décision immédiate. Pas de frais de dossier. Une référence pour les investisseurs connectés.

- Lombard Odier : banque privée suisse, experte du sujet. Elle met l’accent sur l’aspect fiscal et la préservation du patrimoine.

- Banque Palatine : solutions sur mesure à partir de 1 million d’euros d’actifs.

- Autres banques privées (Rivaria Capital, Finary, etc.) : elles proposent des offres compétitives avec un accompagnement personnalisé.

Les conditions varient d’un établissement à l’autre. Compare bien les taux, les ratios exigés et les actifs éligibles. Si tu as un profil patrimonial solide, n’hésite pas à négocier la marge bancaire.

Comment mettre en place un crédit lombard ?

Tu es convaincu ? Voici les étapes pour concrétiser ton projet.

Évalue ton portefeuille

Fais le point sur tes actifs éligibles. Calcule leur valeur totale et vérifie qu’ils sont acceptés par les banques. Tu peux aussi consulter notre guide sur l’investissement dans l’or physique pour diversifier tes garanties.

Contacte ta banque ou un courtier

Prends rendez-vous avec ton conseiller. Si ta banque ne propose pas ce produit, tourne-toi vers un spécialiste. Prépare un dossier avec la composition de ton portefeuille et tes objectifs d’emprunt.

Négocie les conditions

Taux, durée, ratio de couverture, frais : tout se discute. Plus ton profil est solide, plus tu as de poids. Vise un taux proche de 2,5 % si possible.

Signe le contrat de nantissement

Lis attentivement les clauses, notamment celles sur les appels de marge. Une fois signé, tes actifs sont transférés sur un compte dédié.

Reçois les fonds

L’argent est viré sur ton compte courant. Tu es libre de l’utiliser comme bon te semble. Pense à suivre régulièrement ton ratio de couverture pour éviter les mauvaises surprises.

La mise en place est rapide, surtout chez les acteurs en ligne comme BoursoBank. En quelques jours, tu peux avoir les fonds à disposition.

📌 Ce qu’il faut retenir

Le prêt lombard est un allié de poids pour qui veut faire fructifier son patrimoine sans le sacrifier. Voici les points essentiels :

- 👉 Définition : Un crédit garanti par le nantissement de tes actifs financiers, qui te permet d’obtenir des liquidités sans vendre.

- 👉 Fonctionnement : Ratio de couverture minimum de 180 %, emprunt jusqu’à 50 % de la valeur du portefeuille, remboursement in fine.

- 👉 Coût : Taux entre 2,0 % et 4,0 % (Euribor 3 mois + marge), sans assurance emprunteur obligatoire.

- 👉 Avantages : Effet de levier, optimisation fiscale, liberté d’utilisation des fonds, pas de contrainte HCSF.

- 👉 Risques : Appel de marge si le marché baisse, nécessité d’une gestion proactive et d’une réserve de liquidités.

❓ Questions fréquentes

🚀 Prêt à débloquer le potentiel de ton patrimoine ?

Tu as maintenant toutes les cartes en main pour utiliser le prêt lombard de manière intelligente. Alors, n’attends plus : évalue ton portefeuille, contacte ta banque, et passe à l’action. Ton futur patrimonial te remerciera !

Loïc

Expert en finances personnelles

Ancien conseiller bancaire, j'ai analysé des milliers de portefeuilles avant de briser les codes du système traditionnel pour fonder La Boussole Financière. Ma mission ? Transformer la finance, souvent intimidante, en un levier accessible et concret pour ton autonomie. Fort de mon expérience de terrain et ayant déjà accompagné plus de 180 investisseurs, je mets mon expertise à ton service. À travers mes conseils sans jargon, je t'aide à naviguer sereinement vers tes objectifs pour bâtir un patrimoine durable.