Numéro de compte bancaire : Tout ce qu’il faut savoir en 2026

11 caractères qui changent tout. Découvre où se cache ton numéro de compte bancaire, à quoi il sert vraiment et comment le protéger des fraudes.

Lire le guide →

Qu’est-ce qu’un numéro de compte bancaire ?

Ton numéro de compte bancaire est un identifiant unique de 11 caractères. Il peut contenir des chiffres et des lettres. Ta banque te l’attribue quand tu ouvres un compte.

Imagine-le comme ton numéro de sécurité sociale. Mais pour ton compte en banque. Il est unique au sein de ton établissement bancaire. Deux clients de la même banque ne peuvent pas avoir le même numéro. Cela évite toute confusion lors des opérations.

Ce numéro ne sort pas de nulle part. Il fait partie d’un ensemble plus vaste qu’on appelle le RIB, le Relevé d’Identité Bancaire. C’est un peu la carte d’identité de ton compte. Plus loin, on décortiquera ensemble la composition complète de ce document.

En France, la norme impose 11 caractères. Si ton numéro est plus court, ta banque ajoute des zéros au début. Par exemple, « 12345 » devient « 0000012345 ». C’est automatique, tu n’as rien à faire.

L’essentiel à comprendre : c’est l’adresse précise de ton compte. Sans lui, impossible de recevoir un salaire, un remboursement ou un virement. C’est la clé d’entrée de toutes les transactions sur ton compte.

À quoi sert ton numéro de compte au quotidien ?

Ton numéro de compte bancaire est le pilier de toutes tes opérations bancaires. Dès que de l’argent entre ou sort de ton compte, ce numéro entre en jeu.

Les usages sont nombreux et concrets :

- Virements SEPA : Pour recevoir ton salaire, un remboursement de la Sécurité sociale ou un virement d’un proche, tu fournis ton numéro. La banque émettrice s’en sert pour créditer le bon compte.

- Prélèvements automatiques : Ton abonnement internet, ton électricité ou ton loyer. Chaque créancier utilise ton numéro pour prélever les sommes dues chaque mois. Tu signes un mandat, et le tour est joué.

- Encaissement de chèques : Quand tu déposes un chèque, le numéro au dos du chèque identifie le compte créditeur.

- Réception de fonds : Pour un remboursement entre amis, une cagnotte ou un paiement client, c’est ce numéro qui garantit que l’argent arrive bien chez toi.

Ton employeur veut te verser ton salaire. Il utilise ton RIB, qui contient ton numéro de compte. Sa banque dialogue avec ta banque grâce à cet identifiant. Le flux d’argent est dirigé vers ton compte, et uniquement le tien. Sans ce numéro, le virement serait impossible, ou atterrirait sur un compte inconnu.

Chaque fois que de l’argent doit atterrir sur ton compte, ton numéro de compte bancaire fait office de balise de guidage. C’est simple, mais c’est la base de tout.

Où trouver ton numéro de compte bancaire facilement ?

Besoin de ton numéro de compte bancaire en urgence ? Pas de panique. Il est à portée de main sur plusieurs supports. Voici un mini-guide pour le dénicher en quelques secondes.

Sur ton application bancaire

Ouvre ton appli. Dirige-toi vers la section « Mes comptes » ou « Coordonnées bancaires ». Cherche l’onglet « RIB » ou « IBAN ». Ton numéro de compte est le bloc de 11 caractères, souvent affiché en gras. La plupart des applis proposent un téléchargement direct du RIB en PDF.

Sur ton RIB (papier ou PDF)

Le RIB est un document standardisé. Regarde au centre du document. Tu verras une série de chiffres. Le numéro de compte est le bloc de 11 caractères. Il se situe entre le code guichet (5 chiffres) et la clé RIB (2 chiffres). Un petit conseil : enregistre le PDF de ton RIB sur ton téléphone ou ton ordinateur. Tu l’auras toujours sous la main.

Sur ton chéquier

Ouvre ton chéquier. Sur chaque chèque, en bas, tu verras une longue suite de chiffres, comme expliqué dans le guide pour remplir un chèque. Le numéro de compte est le deuxième grand groupe de chiffres. Il est précédé du code banque et du code guichet. C’est une manière rapide de le retrouver si tu es chez toi.

Sur tes relevés bancaires

Que ce soit en version papier ou numérique dans ton espace client, le relevé de compte affiche ton numéro en haut du document. Cherche la mention « Compte » ou « N° de compte ». C’est un incontournable pour vérifier tes informations.

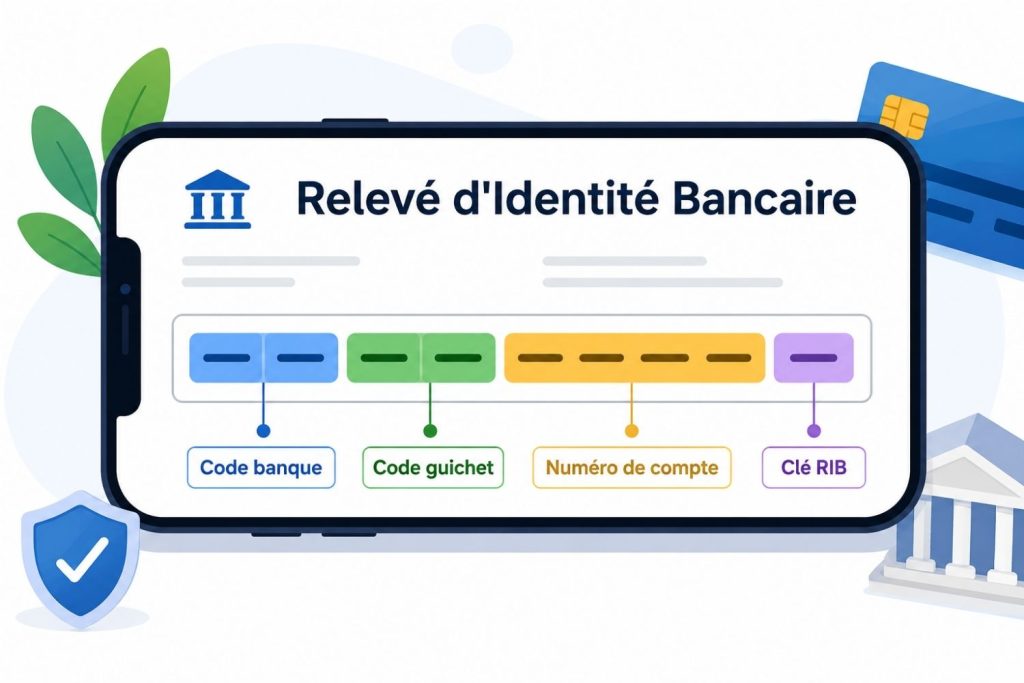

Composition du RIB : Code banque, code guichet, numéro de compte et clé RIB

Le RIB est un document standardisé composé de 4 éléments précis. Chacun joue un rôle dans l’identification de ton compte. Voici un tableau pour tout comprendre en un coup d’œil.

| Élément | Nombre de caractères | Rôle |

|---|---|---|

| Code banque | 5 | Identifie la banque qui détient le compte. Chaque établissement a son propre code. |

| Code guichet | 5 | Identifie l’agence bancaire précise où le compte est domicilié. |

| Numéro de compte | 11 | Identifie le compte de manière unique au sein de l’agence bancaire. |

| Clé RIB | 2 | Permet de vérifier la validité de l’ensemble du RIB. C’est un code de sécurité. |

Visuellement, l’assemblage ressemble à ceci :

Code banque (5) – Code guichet (5) – Numéro de compte (11) – Clé RIB (2)

Ce schéma est la base de tes coordonnées bancaires. La Banque de France définit et supervise ces normes. L’ensemble forme le BBAN, le Basic Bank Account Number, le numéro de compte bancaire de base au niveau national. C’est le fondement de l’IBAN international.

Comprendre cette structure, c’est maîtriser tes informations bancaires. Ton numéro de compte n’est pas une donnée isolée : il s’insère dans un cadre précis et sécurisé.

Différence entre numéro de compte, RIB, IBAN et BIC

Les termes RIB, IBAN et BIC sont souvent confondus. Pourtant, ils désignent des choses bien distinctes. Voici une analogie simple pour ne plus jamais les mélanger.

Imagine que tu doives envoyer un courrier à ton compte en banque.

- Ton numéro de compte bancaire est le nom de la rue.

- Le RIB est l’adresse complète : rue, code postal, ville. C’est le document qui regroupe toutes les informations.

- L’IBAN est l’adresse au format international. Il commence par le code du pays, FR pour la France. En France, il fait 27 caractères et commence toujours par FR76.

- Le BIC est le nom de la ville, ou plutôt le code unique de la banque. Il identifie l’établissement bancaire au niveau mondial.

Le BBAN est le format national, le RIB. L’IBAN est sa version internationale, utilisée pour les virements SEPA et transfrontaliers. Le BIC, lui, garantit que les fonds sont dirigés vers la bonne banque.

Retiens ceci : le numéro de compte est l’identifiant interne, le RIB est le document national, l’IBAN est un numéro de compte internationalisé, et le BIC est le code d’identification de la banque. Cette distinction est importante pour éviter les erreurs quand tu remplis un formulaire de paiement.

Sécurité : Peut-on communiquer son numéro de compte ?

Oui, communiquer ton numéro de compte bancaire est courant. C’est indispensable pour recevoir des paiements. Mais cette banalisation ne doit pas te faire oublier les risques.

Une personne qui connaît ton numéro de compte ne peut pas retirer de l’argent directement. En revanche, elle peut l’utiliser pour tenter une fraude au RIB ou une usurpation d’identité bancaire.

Voici des gestes concrets pour ta sécurité bancaire :

✅ 4 règles pour protéger tes coordonnées

- ✓Vérifie l’identité du demandeur

Avant de fournir ton RIB, assure-toi de la légitimité de la personne ou de l’organisme. Un appel non sollicité de ta « banque » te demandant tes coordonnées est une tentative d’arnaque. - ✓Ne donne jamais d’infos par téléphone ou email

Les canaux non sécurisés sont le terrain de jeu des fraudeurs. Privilégie les espaces clients sécurisés ou la remise en main propre. - ✓Surveille tes relevés bancaires

Chaque mois, vérifie les opérations. Un prélèvement inconnu, même minime, doit t’alerter. Contacte immédiatement ta banque en cas de doute. - ✓Utilise un mandat de prélèvement SEPA

Pour les créanciers réguliers, signe un mandat B2B. Cela formalise l’autorisation et te protège en cas de litige.

La sécurisation de tes coordonnées bancaires est un réflexe à adopter. Il vaut mieux perdre 5 minutes à vérifier une demande que des semaines à gérer une usurpation d’identité.

Vérifier la validité de ton numéro de compte

Tu as un doute sur la validité d’un RIB ? La clé RIB, ces 2 derniers chiffres, est là pour ça. Elle permet de contrôler que le code banque, le code guichet et le numéro de compte sont cohérents entre eux.

Le calcul de cette clé repose sur un algorithme précis. Heureusement, tu n’as pas besoin de le faire à la main. De nombreux outils en ligne de vérification de compte existent. Tu saisis le RIB, et l’outil confirme si la structure est valide.

Les banques effectuent cette vérification automatiquement lors de chaque virement. Si tu tapes un mauvais numéro, le système détectera une incohérence et bloquera la transaction avant qu’elle ne parte. C’est une sécurité précieuse.

Pour un virement important, utilise un vérificateur de RIB en ligne. C’est un geste simple qui prend 10 secondes et t’évite de virer de l’argent sur un compte inexistant.

📌 Ce qu’il faut retenir

Le numéro de compte bancaire est un outil simple, mais sa maîtrise est utile pour gérer ton argent sereinement.

- 👉 Identifiant unique : 11 caractères alphanumériques, uniques au sein de ta banque. C’est l’adresse de ton compte.

- 👉 Composition du RIB : Code banque (5) + code guichet (5) + numéro de compte (11) + clé RIB (2). Chaque bloc a un rôle précis.

- 👉 Usages quotidiens : Virements SEPA, prélèvements automatiques, encaissement de chèques. C’est la base de toutes les transactions.

- 👉 Sécurité active : Le communiquer est normal, mais toujours vérifier l’identité du demandeur. Surveiller ses comptes régulièrement.

❓ Questions fréquentes

🚀 Prends le contrôle de tes finances

Tu maîtrises maintenant ton numéro de compte bancaire sur le bout des doigts. C’est une première étape. La prochaine ? Mettre ton argent au travail. N’hésite pas à explorer d’autres sujets pour faire de ton épargne un véritable allié.

Loïc

Expert en finances personnelles

Ancien conseiller bancaire, j'ai analysé des milliers de portefeuilles avant de briser les codes du système traditionnel pour fonder La Boussole Financière. Ma mission ? Transformer la finance, souvent intimidante, en un levier accessible et concret pour ton autonomie. Fort de mon expérience de terrain et ayant déjà accompagné plus de 180 investisseurs, je mets mon expertise à ton service. À travers mes conseils sans jargon, je t'aide à naviguer sereinement vers tes objectifs pour bâtir un patrimoine durable.