Règle 50/30/20 : Le secret pour enfin maîtriser ton budget !

Stop au casse-tête budgétaire. Découvre une méthode simple, validée par des millions de personnes, pour reprendre le contrôle de tes finances sans te priver de vivre.

Je découvre la méthode →

Gérer son argent peut sembler complexe. Pourtant, une méthode simple, créée il y a plus de vingt ans, continue de faire ses preuves. La règle 50/30/20 découpe ton revenu net en trois blocs pour t’offrir une vision claire de ton budget mensuel. Ni trop stricte, ni trop vague, elle pose un cadre solide pour épargner sans sacrifier tes dépenses plaisir.

Popularisée en 2005 par Elizabeth Warren et sa fille Amelia Warren Tyagi, cette approche reste ultra pertinente en 2026. Avec des outils numériques et une bonne dose d’automatisation, tu peux la mettre en place en quelques minutes.

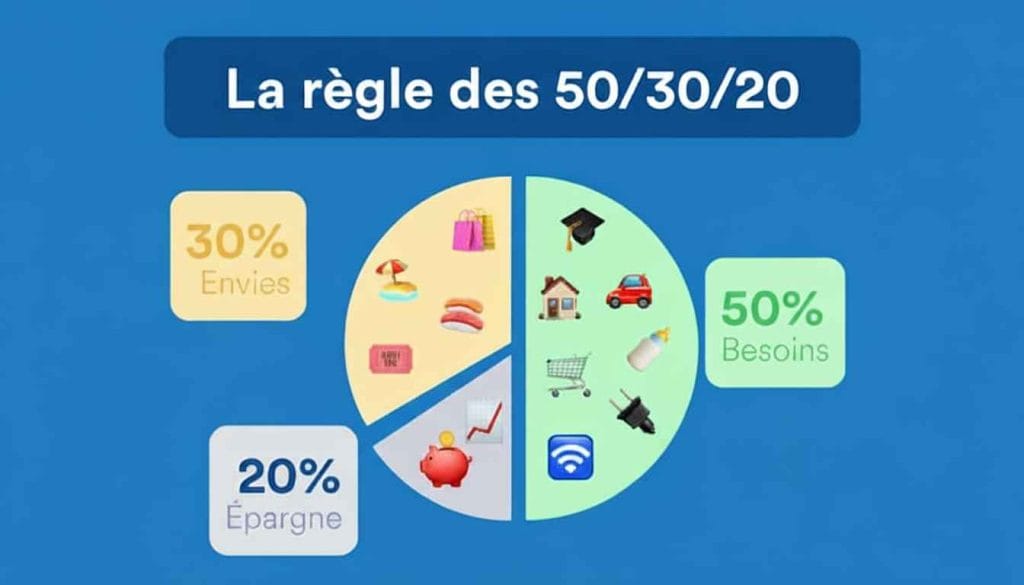

Qu’est-ce que la règle 50/30/20 ?

La règle 50/30/20 répartit ton revenu net mensuel, celui qui atterrit sur ton compte après impôts et cotisations sociales, en trois catégories distinctes.

50 % de cette somme couvrent tes besoins essentiels. On parle ici du logement, de l’alimentation de base, des transports indispensables pour aller travailler, de l’assurance habitation et des factures d’énergie. 30 % sont dédiés à tes envies personnelles. Abonnement de streaming, restaurant, week-end improvisé ou shopping entrent dans cette case. Enfin, 20 % vont directement à l’épargne et au remboursement des dettes (la partie du capital qui dépasse les mensualités minimales).

L’idée est géniale dans sa simplicité. Elle évite de se perdre dans des dizaines de lignes comptables. Ton cerveau n’a que trois masses à surveiller. Pour un salaire net de 2 500 €, la répartition donne 1 250 € pour les besoins, 750 € pour les envies et 500 € pour bâtir ton avenir financier.

Comment appliquer la règle 50/30/20 à ton budget ?

Identifie ton revenu net mensuel

Récupère tes fiches de paie ou ton relevé de compte. Le chiffre à retenir est le montant exact qui arrive sur ton compte chaque mois, après tous les prélèvements obligatoires. Pour les indépendants, une moyenne prudente sur les douze derniers mois est plus sage.

Classe tes dépenses sans tricher

Ouvre ton application bancaire. Passe en revue les trois derniers mois. Classe chaque transaction dans l’une des trois catégories. Un loyer est un besoin. Un café chez un barista est une envie. Un virement vers ton Livret A est de l’épargne. Sois honnête : un abonnement à une salle de sport est une envie, pas un besoin vital.

Calcule tes cibles

Applique les pourcentages à ton revenu net. Pour 3 000 € par mois, vise 1 500 € de besoins, 900 € d’envies et 600 € d’épargne. Compare ces montants à ta classification actuelle. L’écart te montre où concentrer tes efforts.

Ajuste sans brutalité

Si tes besoins dépassent 50 % de ton budget, cherche des économies structurelles : renégocie ton assurance, trouve un forfait mobile moins cher ou passe à une banque sans frais. Si tes envies explosent, fixe-toi un plafond hebdomadaire.

Automatise ton épargne

Programme un virement automatique de 20 % de ton salaire vers un compte d’épargne distinct, le jour même de sa réception. L’épargne automatique est le pilier du succès. Tu ne peux pas dépenser de l’argent que tu ne vois pas sur ton compte courant.

Exemple concret avec un revenu de 2 500 €

Voici comment une personne seule avec un salaire net de 2 500 € pourrait structurer son mois avec la règle 50/30/20.

| Catégorie | Budget idéal | Exemples de dépenses |

|---|---|---|

| Besoins | 1 250 € | Loyer 800 €, courses 300 €, transport 100 €, assurances 50 € |

| Envies | 750 € | Restaurant 200 €, shopping 200 €, loisirs 150 €, vacances 200 € |

| Épargne | 500 € | Fonds d’urgence 200 €, PEA 200 €, projet voyage 100 € |

Cette répartition prouve qu’une gestion de budget saine n’impose pas une vie de moine. Avec 750 € d’envies, tu as une vraie marge de liberté.

Adapter la règle à ta situation personnelle

La beauté de cette méthode réside dans sa flexibilité. Les pourcentages ne sont pas gravés dans le marbre. L’essentiel est de maintenir une discipline d’épargne. Voici comment adapter selon ton profil, surtout quand le coût de la vie ou l’inflation pèsent lourd.

Étudiant : Vise 60/25/15

Un petit revenu laisse peu de place. Les besoins essentiels mangent souvent plus de la moitié. Passe à 60 % pour les besoins, 25 % pour les envies et 15 % pour l’épargne. Commencer à épargner tôt, même 50 € par mois, crée une habitude puissante pour la vie.

Famille avec enfants : 55/25/20

Les charges familiales (crèche, cantine, activités) augmentent la part des besoins. Un 55/25/20 est plus réaliste. Garde 20 % pour l’épargne et le remboursement dettes (hors crédit immobilier). Constitue un fonds d’urgence solide, d’au moins trois mois de dépenses.

Indépendant : 50/20/30

Les revenus fluctuants imposent une épargne de précaution massive. Passe à 50 % de besoins, 20 % d’envies, et 30 % d’épargne. Cette épargne doit couvrir les charges sociales, les impôts à venir et les mois sans revenus. Un fonds d’urgence de six mois de dépenses est un minimum vital.

Hauts revenus : 40/30/30

Quand tes besoins de base sont largement couverts, tu peux réduire leur part à 40 %. Garde 30 % pour les envies et booste l’épargne à 30 %. Cet argent supplémentaire peut accélérer un projet immobilier ou une stratégie d’investissement ambitieuse via un PEA ou une assurance-vie.

Les 5 erreurs à éviter avec la règle 50/30/20

Même avec les meilleures intentions, des pièges classiques peuvent saboter tes efforts. En voici cinq, et comment les contourner.

La deuxième erreur est d’oublier les dépenses annuelles. L’assurance auto, la taxe foncière ou les vacances ne tombent pas chaque mois. Divise leur coût annuel par douze et mets cette somme de côté chaque mois dans un sous-compte dédié. Sinon, le mois de la facture sera un cauchemar.

Troisième piège : ne pas réévaluer ton budget. Ton salaire évolue, l’inflation modifie tes dépenses. Tous les six mois, refais ton point. Une augmentation ne doit pas partir intégralement dans des envies. Augmente aussi ton taux d’épargne.

Quatrième point : la rigidité. La règle est un guide, pas une prison. Si tu dois puiser 50 € sur ton épargne pour une réparation de voiture urgente, fais-le. C’est pour ça qu’elle existe. L’important est de reconstituer ce montant le mois suivant.

Enfin, négliger le fonds d’urgence est l’erreur fatale. Avant d’investir dans un PEA ou une assurance-vie, constitue une réserve de sécurité sur ton Livret A. Elle doit couvrir entre trois et six mois de dépenses. Sans ce matelas, un coup dur peut te forcer à t’endetter.

Comment investir les 20 % d’épargne ?

Une fois le fonds d’urgence en place, que faire de l’argent qui dépasse ? Voici plusieurs options pour faire travailler tes 20 % et te protéger de l’inflation.

✅ Stratégie de diversification

- ✓Livret A et LEP : la sécurité

Place ton fonds d’urgence sur un Livret A (plafonné à 22 950 €). Si tu es éligible, le LEP (Livret d’Épargne Populaire) offre un taux d’intérêt plus élevé, sous conditions de revenus. - ✓PEA : la bourse accessible

Après 5 ans, le Plan d’Épargne en Actions offre une fiscalité très avantageuse. Investis dans des ETF (fonds qui suivent un indice boursier) pour une diversification mondiale à faible coût. C’est un excellent outil pour le long terme. - ✓Assurance-vie : la polyvalence

Utile pour préparer la retraite ou un projet à plus de 8 ans, l’assurance-vie permet d’investir sur des fonds en euros (capital garanti) ou des unités de compte (plus risquées, plus de potentiel). - ✓Comptes à terme : le rendement fixe

Certaines plateformes proposent des comptes à terme européens avec des taux attractifs pour bloquer ton argent sur une période définie. Tu sais exactement combien tu gagneras à l’échéance.

Une approche prudente et diversifiée pourrait être : 30 % de ton épargne mensuelle sur des supports sécurisés (livrets, fonds en euros) et 70 % sur des supports de croissance long terme (ETF en PEA, unités de compte).

Outils et applications pour suivre ton budget

La technologie rend la gestion de budget plus simple. Des applications budget se connectent à ton compte bancaire et catégorisent automatiquement tes dépenses. Tu peux ainsi visualiser en un coup d’œil si tu respectes tes pourcentages.

Des outils comme Bankin’ ou Linxo agrègent tes comptes et analysent ton budget mensuel. Certaines banques en ligne proposent aussi des fonctionnalités de catégorisation intégrées. Si tu préfères le contrôle manuel, un simple tableur avec une feuille de calcul mise à jour chaque semaine est redoutablement efficace. L’important est de choisir un outil que tu consulteras régulièrement.

📌 Ce qu’il faut retenir

La règle 50/30/20 est une boussole, pas un carcan. Elle te donne une direction claire pour reprendre le contrôle de tes finances.

- 👉 Budget type : 50 % de ton revenu net pour les besoins, 30 % pour les envies, 20 % pour l’épargne et les dettes.

- 👉 Adaptation : Les pourcentages se modulent selon ton niveau de vie. Un étudiant peut viser 60/25/15, un haut revenu 40/30/30.

- 👉 Pièges : Ne classe pas tes envies en besoins, n’oublie pas les dépenses annuelles et constitue un fonds d’urgence avant tout.

- 👉 Automatisation : Programmer un virement automatique le jour de paie est le geste le plus important pour réussir.

❓ Questions fréquentes

🚀 Passe à l’action dès aujourd’hui

Prends ton relevé bancaire, calcule tes trois masses et programme un virement automatique pour ton épargne. C’est l’étape la plus simple et la plus puissante pour transformer tes finances.

Loïc

Expert en finances personnelles

Ancien conseiller bancaire, j'ai analysé des milliers de portefeuilles avant de briser les codes du système traditionnel pour fonder La Boussole Financière. Ma mission ? Transformer la finance, souvent intimidante, en un levier accessible et concret pour ton autonomie. Fort de mon expérience de terrain et ayant déjà accompagné plus de 180 investisseurs, je mets mon expertise à ton service. À travers mes conseils sans jargon, je t'aide à naviguer sereinement vers tes objectifs pour bâtir un patrimoine durable.